省市招商代理:

省市招商代理:

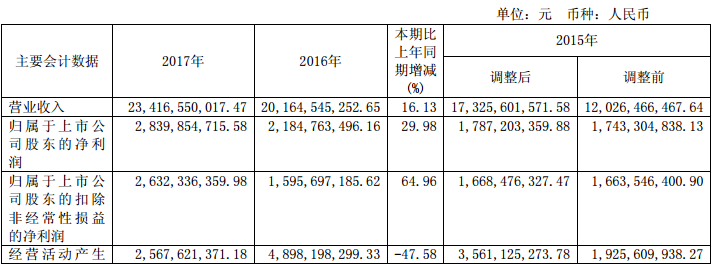

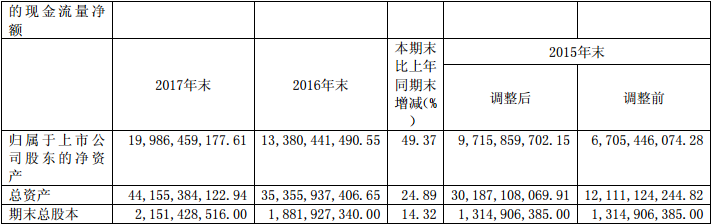

中國發(fā)電機供應網獲悉,正泰電器2017年報數(shù)據顯示,主要經營情況報告期內,公司實現(xiàn)營業(yè)收入 234.17 億元,比上年同期增長 16.13%;凈利潤 29.96 億元,同比增長 14.44%,歸屬于母公司所有者的凈利潤 28.40 億元,同比增長 29.98%;經營性現(xiàn)金流凈額為 25.68 億元。截至 2017 年年底,公司總資產為 441.55 億元,同比增長 24.89%,所有者權益為 205.70 億元,同比增長 46.36%。

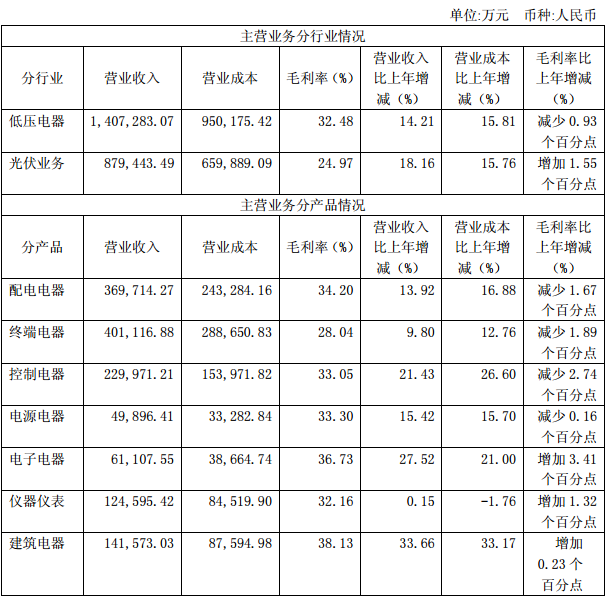

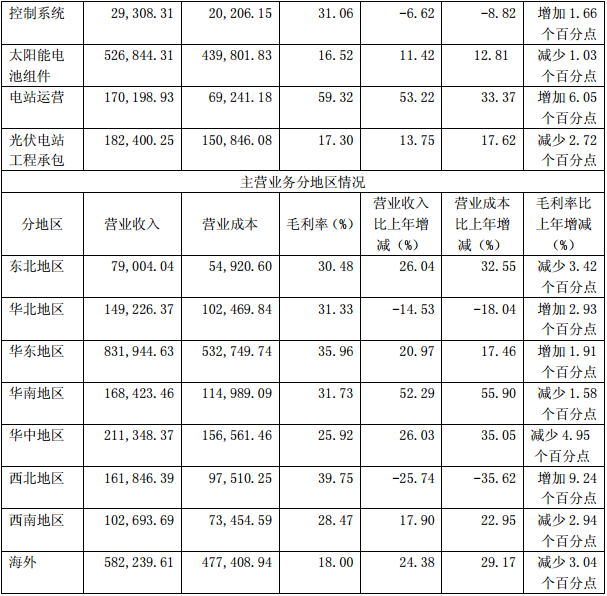

(1)主營業(yè)務分行業(yè)、分產品、分地區(qū)情況

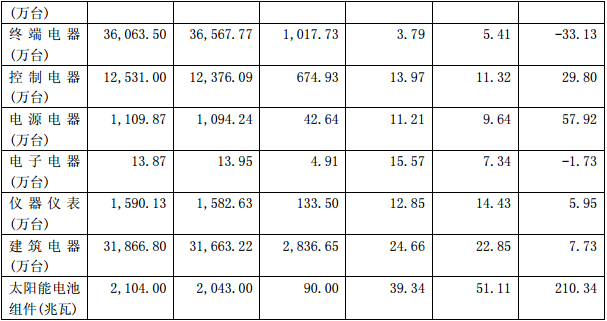

(2)產銷量情況分析表

正泰電器未來發(fā)展的討論與分析

(一) 行業(yè)格局和趨勢

1. 宏觀經濟

2017 年,世界經濟整體呈現(xiàn)穩(wěn)健復蘇態(tài)勢。中國經濟整體運行好于預期,物價平穩(wěn),工業(yè)生產有所反彈。投資增速回落,消費保持穩(wěn)健,進出口增速小幅放緩,財政政策效果初顯,貨幣政策保持穩(wěn)健中性,流動性保持基本穩(wěn)定,匯率保持雙向波動,新的增長動力不斷涌現(xiàn),但結構性問題、風險依然存在。

展望 2018 年,全球四分之三的地區(qū)經濟可能出現(xiàn)上行,貨幣政策正常化的影響具有不確定性,市場波動是經濟轉型的一個提醒,貿易爭端加劇、技術變革以及貨幣政策正常化加劇全球經濟增長風險;我國經濟將繼續(xù)“減速增質”,穩(wěn)中求進,庫存周期正轉向被動補庫存階段,設備投資周期仍未啟動,地產周期與人口周期處在下行階段。經濟已基本告別高速增長周期,不斷向高質量發(fā)展階段轉型。

2. 行業(yè)發(fā)展趨勢

1)電力供需總體寬松,非化石能源發(fā)電量快速增長 2017 年,全國全口徑發(fā)電量 6.42 萬億千瓦時、同比增長 6.5%,發(fā)電裝機結構清潔化趨勢明顯,非化石能源發(fā)電量快速增長,煤電發(fā)電量比重降低。水電設備利用小時同比降低,棄風棄光問題明顯改善。電煤供需形勢偏緊,冬季發(fā)電用天然氣供應緊張,電網投資繼續(xù)向配網及農網傾斜,新一輪農網改造升級取得階段性重大進展。截止 2017 年底,全國累計發(fā)電裝機容量達 17.7 億千瓦,非化石能源裝機比重持續(xù)提高。全年電力投資額達到 8,015 億元,同比下降約 9.3%。其中,電網投資達 5,315 億元,同比下降 2.2%;電源投資達 2,700 億元,同比下降 20.8%。2017 年全社會用電量 63,077 億千瓦時,同比增長 6.6%,比上年同期提高 1.6 個百分點。其中,第二產業(yè)用電量增長總體平穩(wěn),供給側結構性改革催生用電新增長點,第三產業(yè)用電量延續(xù)兩位數(shù)增長,新興業(yè)態(tài)服務業(yè)用電增長強勢,電力消費結構持續(xù)優(yōu)化。2018 年,預計電力供需總體寬松,全國預計新增裝機容量 1.2 億千瓦,非化石能源裝機比重進一步提高。全社會用電量將延續(xù)平穩(wěn)較快增長水平,消費結構將進一步調整優(yōu)化。

2)光伏行業(yè)高速增長,分布式光伏爆發(fā) 2017 年我國光伏新增裝機規(guī)模 53.06GW,大超年初 30GW 左右的行業(yè)預期,同比增長達 53.62%,分布式光伏裝機規(guī)模達 19.44GW,同比增長約 360%,光伏電站 33.62GW,同比增長約 11%,連續(xù) 5 年位居全球光伏新增裝機量第一。截至 2017 年底,我國累計光伏發(fā)電裝機規(guī)模達 130.25GW,其中,光伏電站 100.59 GW,分布式光伏 29.66 GW,提前完成光伏“十三五”規(guī)劃最低限額。2018 年光伏電價再下調,集中式電站收益率承壓,分布式補貼降幅好于預期,戶用光伏不設指標限制,預計光伏市場將保持較快增長。

3)房地產地方調控深化,長效機制加速推進 2017 年,房地產政策堅持“房子是用來住的,不是用來炒的”基調,地方調控深化,積極引導預期,重點城市成交下行,三四線城市增長顯著,土地成交規(guī)模近四年首增長,緩解供應壓力,但高價地存風險。同時大力培育發(fā)展住房租賃市場、深化發(fā)展共有產權住房試點,在控制房價水平的同時,完善多層次住房供應體系,構建租購并舉的房地產制度,推動長效機制的建立健全。 2018 年,預計房地產市場將呈現(xiàn)成交回落,價格趨穩(wěn),新開工、投資中低速增長的趨勢,商品房銷售面積受到調控政策和貨幣環(huán)境的影響,將出現(xiàn)一定回調,鑒于一二線城市銷售回落,房企新開工意愿不足,將使全國新開工增長受限,預計全年新開工的增幅會維持在 4.5%-6.5%之間,拿地投資支撐下,投資或將出現(xiàn)小幅增長,范圍在 5.1%-7.1%之間。

4) 制造業(yè)加速轉型升級 2017 年,在“中國制造 2025”戰(zhàn)略和“工業(yè) 4.0”趨勢的影響下,制造業(yè)加速進入了轉型升級的浪潮。新一代信息技術物聯(lián)網、大數(shù)據、云計算等技術正在和傳統(tǒng)設備深度融合,并催生了巨大的市場機遇和全新的商業(yè)模式。報告期內,中國自動化市場規(guī)模達 1,656 億元,同比增長 16.5%,增速創(chuàng)下過去 7 年來的歷史新高。2018 年,預計隨著智能制造戰(zhàn)略推行,高端裝備制造能力提升,生產型向服務型企業(yè)轉變,產品型企業(yè)向系統(tǒng)項目型業(yè)務延展,工業(yè)自動化行業(yè)會保持溫和增長趨勢。

(二) 公司發(fā)展戰(zhàn)略

2018 年經營戰(zhàn)略,具體包括三方面的轉變:

從低壓電器元器件、建筑電器、電工儀表、電子汽配、工業(yè)自動化、光伏電池與組件等產業(yè)向電力電子、能源新材料與石墨烯電芯、儲能器件與系統(tǒng)、高端制造設備、新能源電站投資開發(fā)等領域轉變;

從國內外渠道品牌營銷、行業(yè)個性化項目營銷、O2O 線上線下營銷與物流配送服務到戰(zhàn)略大客戶合作配套營銷、光伏電站收購出售及運維收費服務、智能樓宇與智能小區(qū)工程建設配套服務等方式轉變;從產品工藝技術創(chuàng)新到成套高端裝備制造與智能制造技術創(chuàng)新;

從跟隨型創(chuàng)新到以客戶需求為中心引領型創(chuàng)新的自主研發(fā);從企業(yè)快速響應市場的基礎創(chuàng)新到與科研院校合作的前瞻性創(chuàng)新和以并購整合先進技術、構建全球研發(fā)體系的戰(zhàn)略性創(chuàng)新轉變。

?2005-2024 江蘇中動電力設備有限公司 蘇公網安備32108802010677號 蘇ICP備12046551號-3 網站地圖